![]() (13.05.2021) Konjunktur im IHK-Bezirk Leipzig: Regionale Konjunkturbelebung kommt nur zögerlich in Gang – Skepsis bleibt hoch+++ Geschäftslage und Erwartungen immer noch angespannt – nur minimale Verbesserung gegenüber Jahresbeginn +++ Investitionen weiter unter Vorjahresniveau +++ Zugpferd Industrie, aber nur wenig Wachstumsimpulse aus den anderen Branchen +++ Detaillierte Ergebnisse nach Branchen und gesonderte Auswertungen für die Landkreise Nordsachsen und Leipzig online unter www.leipzig.ihk.de/konjunktur +++

(13.05.2021) Konjunktur im IHK-Bezirk Leipzig: Regionale Konjunkturbelebung kommt nur zögerlich in Gang – Skepsis bleibt hoch+++ Geschäftslage und Erwartungen immer noch angespannt – nur minimale Verbesserung gegenüber Jahresbeginn +++ Investitionen weiter unter Vorjahresniveau +++ Zugpferd Industrie, aber nur wenig Wachstumsimpulse aus den anderen Branchen +++ Detaillierte Ergebnisse nach Branchen und gesonderte Auswertungen für die Landkreise Nordsachsen und Leipzig online unter www.leipzig.ihk.de/konjunktur +++

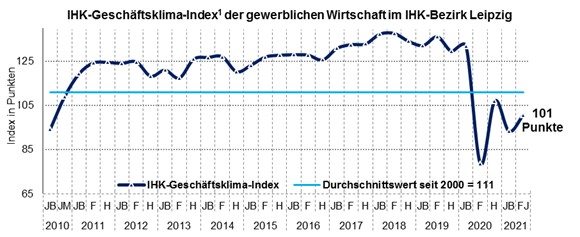

Auch über ein Jahr nach Beginn der Corona-Pandemie sind die Auswirkungen auf die wirtschaftliche Entwicklung massiv. Gegenüber Jahresbeginn verbessern sich Geschäftslage und Erwartungen der Unternehmen nur geringfügig. Der IHK-Geschäftsklima-Index1 steigt um acht auf 101 Punkte. Die Konjunktur kommt insgesamt nur langsam in Gang. Lichtblick und Zugpferd bleibt die Industrie.

Zu diesem Ergebnis kommt die Konjunkturbefragung der Industrie- und Handelskammer (IHK) zu Leipzig im Frühjahr 2021, an der sich 748 Unternehmen aller Branchen und Größenklassen mit insgesamt mehr als 33.000 Beschäftigten beteiligt haben. Die Befragung fand im Zeitraum 3. bis 23. April 2021 statt.

1Der IHK-Geschäftsklima-Index ist der geometrische Mittelwert der Salden aus Geschäftslage und Geschäftserwartungen.

Kristian Kirpal, Präsident der IHK zu Leipzig: „Seit über einem Jahr fährt die Wirtschaft nur noch auf Sicht – ganze Branchen liegen seit Monaten am Boden. Das hat tiefe konjunkturelle Spuren hinterlassen. Dennoch: Das Potenzial der regionalen Wirtschaft ist allemal da, auch in jenen Branchen, die schwer von den Einschränkungen durch die Pandemie betroffen sind.

Bei allem Durchhaltewillen der Unternehmen braucht es unbedingt schnelle, planbare und vor allem langfristig verlässliche Öffnungen. Dass sich angesichts sinkender Inzidenzwerte in der Stadt Leipzig und auch in den angrenzenden Landkreisen nun endlich wieder Öffnungsperspektiven auftun, ist gut – sie reichen aber bei Weitem nicht aus. Mit der nächsten Corona-Schutz-Verordnung für die Zeit nach dem 30. Mai sollte Sachsen hier weit mutigere Schritte ermöglichen und erfolgreiches Wirtschaften nicht länger den Inzidenzwerten unterwerfen. Fortschritte beim Impfen lassen dies zu – das Impfen muss deshalb noch stärker beschleunigt werden. Auch die Betriebsärzte können hier einen Beitrag leisten.

Für die Unternehmen, die weiterhin auf Unterstützung angewiesen sind, muss diese schnell und unbürokratisch fließen. Der Härtefallfonds speziell für jene Unternehmen, die bisher keine Hilfsgelder erhalten haben, muss unverzüglich an den Start gehen. Wir brauchen jetzt mit aller Konsequenz und Verlässlichkeit eine Öffnung und Stabilisierung der Wirtschaft in allen Bereichen, um Investitionen und Beschäftigung wieder in Gang zu bringen.“

Lage: Auch wenn sich die Geschäftslage der Unternehmen seit Jahresbeginn etwas aufgehellt hat, ist die Situation in vielen Branchen alles andere als rosig. Insbesondere im Gast- und Tourismusgewerbe, in Teilen des Einzelhandels und bei konsumnahen Dienstleistern haben sich die Rahmenbedingungen bis dato kaum verbessert. Die bisherigen Corona-Hilfen reichen oftmals nicht aus, manche Gewerbetreibende fallen gar ganz durchs Raster. Insgesamt steigt der Lage-Saldo auf +8 Prozentpunkte (Jahresbeginn: -1), liegt aber unter dem Stand vom vergangenen Herbst (+17).

Erwartungen: Die Geschäftsaussichten der Firmen verbessern sich gegenüber Jahresbeginn nur geringfügig, liegen per saldo bei -6 Prozentpunkten. Damit überwiegen weiterhin skeptische Einschätzungen. Auch wenn die Weltwirtschaft insbesondere durch Konjunkturimpulse aus China und den USA wieder stärker wächst, schwächelt die Entwicklung im Euroraum sowie in vielen Schwellenländern. Insgesamt wirkt sich der globale Rückenwind zumindest auf die Exporterwartungen der hiesigen Industrie bereits positiv aus. Ein wichtiger Parameter für die Erholung der deutschen Wirtschaft bleibt aber der private Konsum, der aufgrund immer noch bestehender Lockdown-Maßnahmen nur einen geringen Beitrag zur konjunkturellen Erholung beitragen kann.

Investitionen: Die Investitionsaktivität hat sich gegenüber Jahresbeginn kaum verändert. Der Anteil der Betriebe mit steigenden Investitionsausgaben erhöht sich nur minimal von 17 auf 19 Prozent, während der Anteil mit sinkendem Investitionsbudget bei 16 Prozent verharrt. Der daraus resultierende Saldo von 3 Prozentpunkten lässt weiterhin die große Zurückhaltung der Unternehmen erkennen.

Personal: Auch bei den Personalplanungen ist nur wenig Bewegung erkennbar. Kurzarbeit ist für viele Betriebe weiterhin ein wichtiges Instrument, um Entlassungen zu vermeiden. Immerhin liegt der Saldo mit +7 Prozentpunkten im positiven Bereich, so dass derzeit keine größeren Arbeitsplatzverluste zu befürchten sind. Zwischen den einzelnen Wirtschaftsbereichen treten jedoch teils große Unterschiede zutage. Während in der Industrie die Personalnachfrage weiter zulegt, sind die Mitarbeiterplanungen im Gast- und Tourismusgewerbe nach wie vor defensiv.

Risiken: Im Risikoradar der Unternehmen bleibt die Entwicklung der Inlandsnachfrage mit 47 Prozent weiterhin der mit Abstand meistgenannte geschäftliche Risikofaktor, gefolgt von der Entwicklung der Arbeitskosten mit 39 Prozent und dem Fachkräftemangel mit 34 Prozent. Seit Beginn der Corona-Krise haben die preisabhängigen Faktoren im Risikoradar immer stärker an Bedeutung gewonnen. Besonders bei den Energie- und Rohstoffpreisen ist seit Jahresbeginn ein kräftiger Zuwachs erkennbar.

Überblick zu den einzelnen Wirtschaftsbereichen

Der Aufwärtstrend in der Industrie setzt sich auch im Frühjahr 2021 fort. So melden bereits wieder 42 Prozent der Betriebe eine gute Geschäftslage, nur noch 12 Prozent sind unzufrieden. Damit klettert der Lage-Saldo gegenüber Jahresbeginn um zehn auf 30 Prozentpunkte. Auch die Geschäftsaussichten der Industrieunternehmen verbessern sich deutlich. Der Prognose-Saldo von +8 Prozentpunkten verlässt erstmals seit einem Jahr wieder den negativen Bereich (Jahresbeginn: -4). Der Industriesektor profitiert insbesondere von der anziehenden Exportnachfrage und entwickelt sich auch in der Region Leipzig immer stärker zum konjunkturellen Zugpferd. Im Einklang mit den verbesserten Prognosen heben die Betriebe auch ihre Personal- und Investitionsplanungen weiter an. Steigende Rohstoffpreise bereiten den Unternehmen jedoch zunehmend Probleme und katapultieren den Faktor aktuell an die Spitze des Risikoradars.

Auch wenn die Frühjahrsbelebung in diesem Jahr nicht für einen Stimmungsauftrieb sorgen konnte, bleibt die Situation im Baugewerbe solide. Weiterhin meldet über die Hälfte der Baufirmen eine gute Geschäftslage, nur 4 Prozent sind unzufrieden. Der daraus resultierende Saldo von +48 Prozentpunkten ist nach wie vor der mit Abstand beste Wert aller Wirtschaftsbereiche. Die Spitzenwerte vor der Corona-Pandemie von teils +80 Punkten werden aktuell aber nicht mehr erreicht: Bei jeweils 37 Prozent der Betriebe sind in den vergangenen Monaten die Umsatzzahlen gesunken bzw. hat sich die Ertragslage verschlechtert. Die Geschäftserwartungen haben sich gegenüber dem Jahresbeginn zwar wieder etwas aufgehellt, bleiben grundsätzlich aber sehr gedämpft. Fast ein Viertel der Baufirmen sehen ihre geschäftliche Entwicklung kritisch, 27 Prozent rechnen mit weiteren Umsatzrückgängen. Darüber hinaus bereiten den Unternehmen die steigenden Preise für Baumaterialien, etwa für Stahl, Holzprodukte und Dämmstoffe, zunehmend Sorgen.

Die Situation im Dienstleistungsgewerbe bleibt problematisch, wobei die Entwicklung in den einzelnen Dienstleistungssparten aufgrund der unterschiedlichen Betroffenheit durch die Corona-Beschränkungen weiter äußerst differenziert verläuft. Im Ergebnis liegt der Lage-Saldo mit +15 Prozentpunkten lediglich acht Punkte über dem Vorjahrestief und damit fast viermal niedriger als vor der Corona-Krise. Für viele kontaktnahe Dienstleister, etwa in der Messe- und Eventbranche, im Bildungs-und Sozialbereich sowie im Sport-, Freizeit- und Kreativsektor, wird die wirtschaftliche Lage – trotz staatlicher Unterstützungsmaßnahmen – immer bedrohlicher. Besser sind dagegen die Prognosen im IT-Sektor, in der Immobilienbranche und bei verschiedenen unternehmensnahen Dienstleistungen. Insgesamt ist das Dienstleistungsgewerbe jedoch noch weit von seiner wachstumstreibenden Rolle aus Vor-Corona-Zeiten entfernt. Vielmehr deutet der Erwartungs-Saldo mit -4 Prozentpunkten aktuell nur auf einen sehr geringen Wachstumsbeitrag im konjunkturellen Aufholprozess hin.

Im Einzelhandel hat sich die Situation in den vergangenen Monaten nicht entspannt. Im Gegenteil: Die Lage in vielen Bereichen des stationären Handels hat sich wieder deutlich zugespitzt. Auf der Gewinnerseite bleiben weiterhin der Online- und Versandhandel und der Lebensmitteleinzelhandel sowie weitere Sparten, die von den Schließungsanordnungen ausgenommen wurden. Dementsprechend differenziert fallen die Lagebeurteilungen aus. 36 Prozent der Firmen melden eine gute, jedoch auch 33 Prozent eine schlechte Geschäftslage. Der daraus resultierende Saldo von +3 liegt zwar über dem Tiefpunkt von Jahresbeginn (-23), verfehlt aber das Herbstergebnis 2020 (+31) deutlich. Solange die massiven Corona-Einschränkungen im Handel aufrechterhalten bleiben, ist trotz zuletzt gestiegener Kaufneigung der privaten Verbraucher keine entscheidende Wende für die benachteiligten Einzelhandelssparten zu erwarten. Dementsprechend bleiben die Geschäftsaussichten der Einzelhändler für die kommenden Monate noch eher skeptisch. Der Saldo verbessert sich gegenüber Jahresbeginn um neun auf -11 Prozentpunkte.

Der Großhandel ist von den coronabedingten Schließungsanordnungen zwar nicht direkt betroffen, aber bei vielen Kunden liegt die Betriebstätigkeit derzeit auf Eis. Insbesondere der Textil- und der Gastronomie-Großhandel sind schwer von der Coronakrise gebeutelt. Deutlich besser steht hingegen der Großhandel mit Informations- und Kommunikationstechnik da. Insgesamt hat sich die Lage der Großhändler gegenüber Jahresbeginn wieder eingetrübt, per saldo um elf auf -2 Prozentpunkte. Der Saldo der Geschäftserwartungen liegt mit -8 Prozentpunkten nur vier Punkte über dem Stand zu Jahresbeginn. Neben der schwächelnden Auftragsentwicklung machen vor allem die steigenden Rohstoffpreise den Firmen zu schaffen.

Die Lage im Verkehrs- und Logistikgewerbe ist mit einem Saldo von +8 Prozentpunkten im Vergleich zu Jahresbeginn 2021 (+9) nahezu unverändert. Nach wie vor ist aufgrund der geltenden Kontakt- und Reisebeschränkungen vor allem der Personenverkehr ein großer Verlierer der Pandemie. Die Situation im Transport- und Logistikbereich stellt sich insgesamt besser dar. Auch bei den Geschäftsaussichten geht es angesichts anhaltender Corona-Auswirkungen kaum voran. Dazu kommen stark gestiegene Kraftstoffpreise, die noch zusätzlich die Ertragsmargen drücken. Im Ergebnis deutet der Prognose-Saldo von +3 Prozentpunkten nur auf ein sehr niedriges Wachstumstempo hin.

Im Gast- und Tourismusgewerbe setzt sich die katastrophale Entwicklung des vergangenen Jahres auch 2021 unvermindert fort. Die Folge sind nie dagewesene Umsatzverluste. Entsprechend düster fallen die Lageeinschätzungen der Firmen aus. Weiterhin melden nur 2 Prozent der Firmen eine gute, aber 86 Prozent eine schlechte Geschäftslage. Per Saldo sind das -84 Prozentpunkte, vor einem Jahr waren es -87 Prozentpunkte. Dies unterstreicht die dramatische Entwicklung der Branche in den vergangenen 12 Monaten. Auch Anfang Mai wartet die Gast- und Tourismusbranche noch immer auf eine verlässliche Öffnungsperspektive seitens der politischen Entscheidungsträger. In vielen Betrieben sind die Rücklagen aufgebraucht und die Inhaber bangen um ihre Existenz. Nur ein Viertel der Betriebe erwartet bessere Geschäfte, über die Hälfte geht weiterhin von einer ungünstigen Entwicklung aus, wenn sich die Rahmenbedingungen nicht schnell und entscheidend – gerade mit Blick auf die Sommersaison – ändern.

Detaillierte Ergebnisse zu den einzelnen Wirtschaftsbereichen sowie gesonderte Auswertungen für die Landkreise Nordsachsen und Leipzig finden Sie online unter: www.leipzig.ihk.de/konjunktur